匯率類衍生性商品

業務介紹

遠期外匯交易係指客戶約定在交易日後兩個營業日以上的某一特定日期或期間,按事先約定的匯率,以一種貨幣買賣另一種特定金額貨幣之外匯交易。

遠期外匯匯率之計算:遠期外匯匯率 (FX Forward Rate) = 即期匯率 (Spot Rate) + 換匯點數 (Swap Points)

由於遠期外匯交易已將匯率固定於約定之匯率上,所以在未來某一特定日期或期間,無論當時的市場匯率變動為何,兩種貨幣仍然必須依契約約定之匯率轉換,因此,承做遠期外匯交易可以鎖定成本、規避未來匯率波動的風險。

運用範例

- 規避新台幣升值風險

- 契約金額:美元1,000,000

- 交割日:訂約日後3個月

- 美元兌新台幣(USD/TWD)即期匯率:29.500

- 3個月換匯點:-0.230

- 客戶預售美元遠期外匯匯率:29.270(即期匯率+換匯點數=29.500-0.230)

- 規避美元升值風險

- 契約金額:美元1,000,000

- 交割日:訂約日後3個月

- 美元兌新台幣(USD/TWD)即期匯率:29.500

- 3個月換匯點:-0.210

- 客戶預購美元遠期外匯匯率:29.290(即期匯率+換匯點數=29.500-0.210)

客戶於3個月後有美元兌換新台幣的實質需求,為規避新台幣升值風險,因此與本行簽訂預售美元遠期外匯契約。

| 訂約日 | 交割日 |

|---|---|

|

|

無論匯率如何變化,客戶將以匯率29.270向本行賣出美元1,000,000,換入新台幣29,270,000,鎖定可換得新台幣金額。 |

客戶於3個月後有美元支付貨款的實質需求,為規避美元升值風險,因此與本行簽訂預購美元遠期外匯契約。

| 訂約日 | 交割日 |

|---|---|

|

|

無論匯率如何變化,客戶將以匯率29.290向本行買入美元1,000,000,賣出新台幣29,290,000,以鎖定美元成本。 |

業務介紹

外匯交換交易 (Foreign Exchange Swaps或FX Swaps) 是由交易雙方約定,以兩種貨幣作為交換,並於約定之到期日,將貨幣換回,換言之,外匯交換交易係辦理一筆即期外匯交易或遠期外匯交易的同時,另承作一筆金額相同、不同方向及不同到期日之遠期外匯交易,也就是交易雙方互換貨幣的交易。而不同貨幣有不同的利率,因此在交易期間內,持有高利率貨幣之一方,必須貼補持有較低利率貨幣之一方,以彌平利率差異。雙方在無匯率變動的風險下,藉由不同貨幣資金之交換使用,達到雙方資金調度的目的。

前揭利率差異以換匯點數 (Swap Points) 表示,此即外匯交換交易的成本,並反映在遠期外匯交易上。外匯交換之換匯點數報價係反映兩幣別之利率差異,因此外匯交換之交易標的,實為兩貨幣之利差。

外匯交換交易 = 即期外匯交易或遠期外匯交易 + 金額相同、不同方向及不同到期日之遠期外匯交易

運用範例

客戶目前持有澳幣10,000,000,但需要約當等值之一個月期美元資金;客戶可與本行進行一個月期外匯交換交易,以融通美元資金之需求。

| 外匯交換交易條件 |

|---|

|

- 客戶於即期交割日以澳幣10,000,000向本行換入美元6,500,000,並於遠期交割日換回澳幣10,000,000並支付本行美元6,504,300。

- 客戶透過該筆外匯交換交易,運用手中持有之澳幣融通了一個月期美元之資金需求。但由於美元利率較澳幣為高,客戶期初提供交換予本行之澳幣,係為較低利率之一方,期末美元差額4,300係客戶因使用較高利率美元而需支付之利差。

業務介紹

匯率選擇權基本類型有2種:

- 買權 (CALL) 指選擇權的買方支付權利金給賣方,買方有權在約定日期,依履約價買入約定數量之貨幣,但無義務一定要執行該權利;而買權的賣方則有義務在買方選擇執行買入權利時,依約賣出約定數量之貨幣。

- 賣權 (PUT) 指選擇權的買方支付權利金給賣方,買方有權在約定日期,依履約價賣出約定數量之貨幣,但無義務一定要執行該權利;而賣權的賣方則有義務在買方選擇執行賣出權利時,依約買進約定數量之貨幣。

選擇權基本策略有4種:

- 買入買權 (BUY CALL)

- 賣出買權 (SELL CALL)

- 買入賣權 (BUY PUT)

- 賣出賣權 (SELL PUT)

運用範例

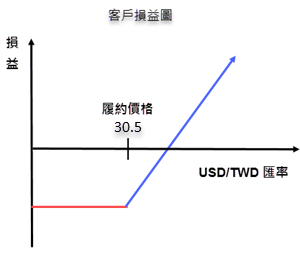

- 客戶買入買權 (BUY CALL) 假設客戶三個月後須以台幣購買美元100萬支付進口貨款,擔心未來美元大幅升值,可以向本行承作買入三個月期,履約價為30.500的美元買權契約:

- 選擇權型態:買入美元買權/台幣賣權 (BUY USD CALL /TWD PUT)

- 期間 (Tenor) :三個月

- 履約價 (Strike) :30.500

- 名目本金 (Notional Amount) :USD1,000,000

- 權利金 (Premium) :USD8,000

客戶支付權利金USD8,000,取得三個月後可以履約價 @30.500買入美元的權利:

三個月後美元對台幣匯率 @30.000 @31.500 客戶交易結果

放棄執行權利 執行權利 直接至市場買入美元100萬, 損失權利金USD8,000。 依履約價@30.500向本行買入美元100萬。

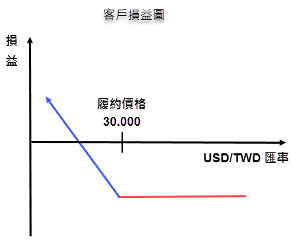

- 客戶買入賣權 (BUY PUT) 假設客戶三個月後會收到一筆美元100萬出口貨款,擔心未來美元大幅貶值,可以向本行承作買入三個月期,履約價為30.000的美元賣權契約:

- 選擇權型態:買入美元賣權/台幣買權 (BUY USD PUT /TWD CALL)

- 期間 (Tenor) :三個月

- 履約價 (Strike) :30.000

- 名目本金 (Notional Amount) :USD1,000,000

- 權利金 (Premium) :USD9,000

客戶支付權利金USD9,000,取得三個月後可以 @30.000價格賣出美元的權利:

三個月後美元對台幣匯率 @31.000 @29.000 放棄執行權利 放棄執行權利 執行權利 直接至市場賣出美元100萬, 損失權利金USD9,000。 依履約價@30.000向本行賣出美元100萬。

業務介紹

換匯換利交易(Cross Currency Swap或CCS)係一種管理匯率及利率風險的工具,交易雙方於期初交換兩種幣別的本金,並在約定期間內(市場慣例為1年以上)定期交換衍生出來的利息,到期時再以相同匯率換回本金。

運用範例

甲公司發行一檔3年期美元1,000萬公司債,票面利率為6M Libor + 100 bps,每半年付息一次,從公司債投資人取得之資金將用於新台幣資本支出,因預期美國經濟復甦,美元利率將上升,美元亦可能持續走強,可和本行承作USD/TWD CCS規避利率及匯率風險。

CCS敘作條件:契約期間3年,名目本金美元1,000萬,USD/TWD即期匯率30.5,期初期末皆交換本金,甲公司每半年從本行收取美元浮動利息6M Libor+100 bps,並支付新台幣固定利率1.20%(年利率)給本行。透過CCS交易甲公司將鎖定發債成本為新台幣固定利率1.20%。