有價證券信託

信託簡介

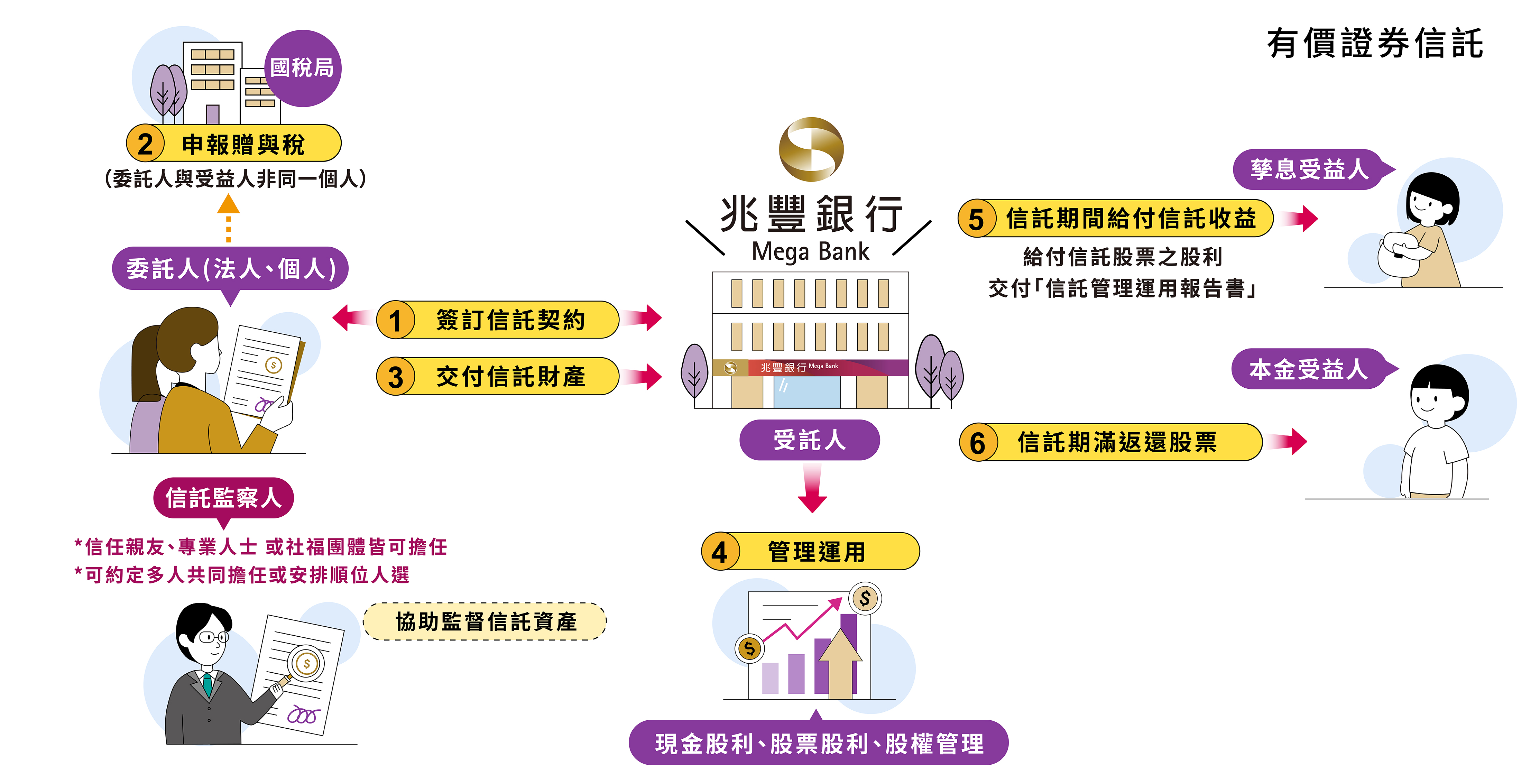

委託人可將長期持有股票,透過本行信託規劃指定本金及孳息受益人,股票持有人於信託期間仍可保有股票控制權,約定股利給指定受益人,藉由有價證券信託分別管理股票「本金」與「孳息」模式,來達成稅務規劃、資產保全與傳承之目的。

適用對象

- 長期持有股票,且資產保護、移轉及稅務規劃需求者。

- 上市櫃、未上市櫃、興櫃公司之董事、經理人、大股東等內部人。

信託架構

特色

- 委託人於簽署信託契約時可約定是否保留運用決定權。

- 委託人可保有董事資格、鞏固企業經營權不外流,並規劃逐年移轉資產給後代或指定之人。

案例故事

申辦流程

洽談規劃信託架構

簽訂信託契約

開立信託專戶

交付信託資產

信託完成生效

- 身分證及第二證件(如駕照、健保卡、戶籍謄本、護照…)

- 受監護輔助宣告者需提供法院裁定及最新之戶政機關登記證明文件。

- 身心障礙手冊。

- 未成年無身分證者,則以戶籍謄本或戶口名簿替代。

- 受益人之指定帳戶(存摺影本)。

- 交付股票者,需提供股票庫存及證券存摺封面影本。

- 委託人若為公司內部人須留意證交法股權移轉之事前及事後申報。

- 受益人與委託人非同一人時,屬「他益信託」,於信託契約簽署時,即須依遺贈稅法規定,申報課徵贈與稅。

- 因信託財產管理運用所產生之收益,如現金股利、股票股利等,皆應於發生年度由受益人併入當年度之綜合所得稅申報。

- 委託人於信託前應自行諮詢法律顧問及稅務顧問相關之法律規定及風險,並自行斟酌本信託是否符合委託人之需求,本行就本信託之相關法律風險或稅務風險並無提供任何聲明及保證。

- 股票信託所涉相關稅賦,悉依中華民國稅法及相關法令為之。惟未來如中華民國稅法及相關法令另有規定,仍應依當時法令規定為準。

來電洽詢

撥打專線 02-2563-3156 分機 3233、3120、3176、3109、3138、3113。

專人面談

傳真至本行信託處 02-2523-6773或至本行信託處 台北市中山區吉林路100號11樓

信託專案活動與優惠

即日起~2026/12/31

信託影音

兆豐銀行 照顧恁ㄟ人生-兆豐銀行安養信託(台語版)

2025/9/1

2022/8/1

2022/8/1

2021/5/25