面對刷卡詐騙,不可不知的「三心二意」

一、面對層出不窮的信用卡刷卡詐騙,不可不知的「三心二意」

歹徒利用簡訊連結、釣魚信件、一頁式廣告等手法騙取大眾的「三心」─擔心、好奇心、真心來進行詐騙盜刷。這時候,你需要「二意」─注意、留意,防範歹徒,保護個人資料及財產安全!

歹徒利用簡訊連結、釣魚信件、一頁式廣告等手法騙取大眾的「三心」─擔心、好奇心、真心來進行詐騙盜刷。這時候,你需要「二意」─注意、留意,防範歹徒,保護個人資料及財產安全!

- 你需要「注意」

無論是被動收到或主動搜尋,當付款項目與你切身相關時,很容易就進入「沉浸式」的情境當中,想要趕快完成付款或解除分期等「任務」。輸入卡號及交易OTP前,請注意訊息真假,刷卡前可透過各機構、商戶的官網或客服專線查詢確認資訊真偽! - 你需要「留意」

正常的商店、機構不會透過簡訊、E-MAIL、一頁式廣告讓客戶直接輸入卡號及交易OTP,平日請多加留意警政署165案例、新聞報導詐騙事件,預先防範歹徒可能使用的詐騙手法! - 詐騙者於交易過程所扮演的角色

當詐騙者透過持卡人授意取得信用卡資料與OTP後,即以持卡人身分進行網路交易,商店會基於交易通過網路安全驗證而視為持卡本人之指示完成交易並出貨,因此,後續無法透過爭議帳款流程向商店主張非本人或偽冒交易。

二、善用或瞭解持卡人之權利義務

- OTP驗證簡訊之驗證碼係持卡人進行信用卡網路交易或綁定信用卡過程中,確認持卡人身分之重要認證訊息,持卡人務必仔細閱讀OTP驗證簡訊,核對簡訊所載內容與所進行交易之幣別、消費金額及目的是否相符,且該驗證碼應妥善保存,不輕易輸入不明網頁,以慎防詐騙。

- 信用卡交易沒有止付功能

- 信用卡為支付工具之一,等同於現金與支票,當交易取得授權,視為交易契約成立並隨即進入請款程序。

- 依國際卡組織規範,商店經由授權程序取得授權碼即有請款的權利,一旦刷卡成功即交易成立,全球會員發卡行皆無法片面止付與拒付,若對於交易有異議,可循國際卡組織制定之爭議帳款處理程序,向發卡機構申請,以確保權益。

- 掛失信用卡可以防止信用卡盜刷損失擴大,但並無法止付掛失前已被盜刷成功的交易。

- 消費者對於非本人交易向銀行申請爭議帳款之程序?

信用卡爭議帳款可處理天期須視國際卡組織規定與欲爭議理由,如對於帳單上的交易明細有疑慮應於當期繳款截止日起算第 30 日前向發卡機構提出申請爭議帳款,最保險作法是養成每期檢視帳單的好習慣,避免案件逾時無法受理。 - 通過驗證之網路交易為何不能提出否認?

當非面對面交易啟用驗證程序完成,即代表持卡人身分及刷卡意願,持卡人不得以否認或未同意刷卡等理由主張爭議款,驗證的方式可能是:

- 經由發卡機構發送到您的手機的OTP簡訊。

- 經由發卡機構提供您的APP完成生物辨識解鎖及同意。

- 要注意消費通知

留意發卡機構發送的消費通知,如有異常即時向發卡機構客服中心聯繫。

【設定消費通知,刷卡更安心!】

兆豐銀行LINE個人化服務

兆豐行動銀行APP信用卡消費通知 - 要核對交易帳單

當您每月收到信用卡帳單或發卡機構帳戶的交易通知時,如有非本人之可疑交易,請立即向發卡機構反映或提出爭議款申請。如果您遲遲未收到帳單,記得打電話至銀行或信用卡公司,確認你的帳單地址是否正確。 - 要確認交易網站

如果您發現可疑且來歷不明的網站,請立即離開,千萬不要按照該網站上的指示,作任何回應。 - 要核對OTP的交易幣別及金額

接獲發卡機構發送的交易OTP須留意顯示幣別及金額與交易相符,若不符請勿輸入OTP。 - 要定期更新防毒軟體與作業系統

防毒軟體可以幫助您偵測並移除最新的電腦病毒,安裝最新作業系統,可以自動發現電腦系統的弱點,從而防止木馬程式及其他病毒入侵您的電腦或行動裝置。 - 不要隨意輸入卡號及個人資訊

對於不需登入或註冊會員帳戶的網路交易,請勿輸入卡號及個人資訊。 - 不要點擊陌生的連結

當您無預警的收到一封不明電子郵件或簡訊,如提醒您水費欠繳等,請勿於未經確認前直接回覆或點選任何連結。 - 不要使用公用網路進行交易

盡量不要使用公用網路,如網路咖啡廳或公共圖書館,進行網路交易。

- 監管異常消費或更換卡號

發卡機構基於安全理由,可能主動防堵風險交易,向您確認信用卡消費,或通知您更換卡片以預防盜刷發生。 - 承擔非可歸責持卡人盜刷風險

依據信用卡契約對持卡人的保障,經調查非可歸責持卡人之盜刷交易,持卡人毋須承擔風險,惟仍需依信用卡契約規範辦理。 - 網路交易即時通知作業

信用卡網路交易單筆金額達新臺幣3,000元(含)以上,或當日國外非3D網路交易累計次數達5次(含)以上,發卡機構會即時以簡訊或通訊軟體等方式通知持卡人。

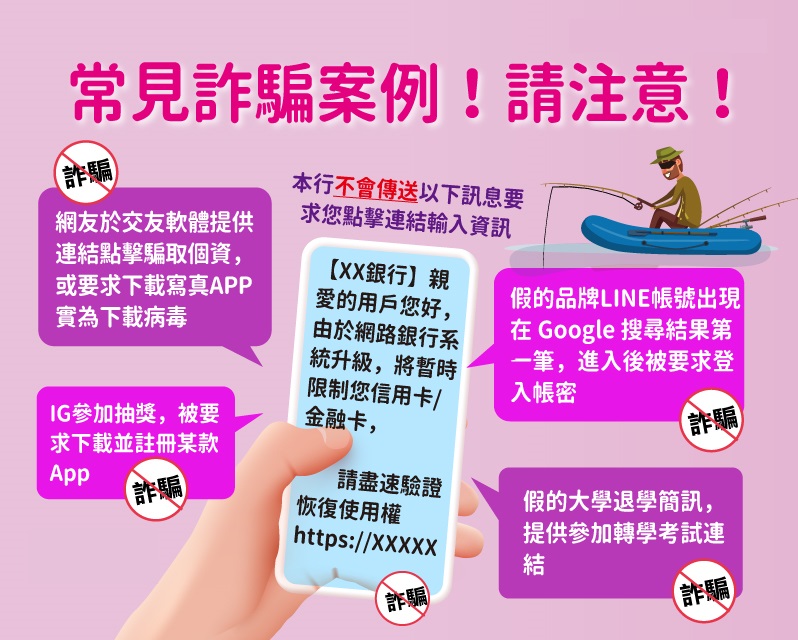

五、近期常見詐騙案例!請注意!