Ho Chi Minh City Branch

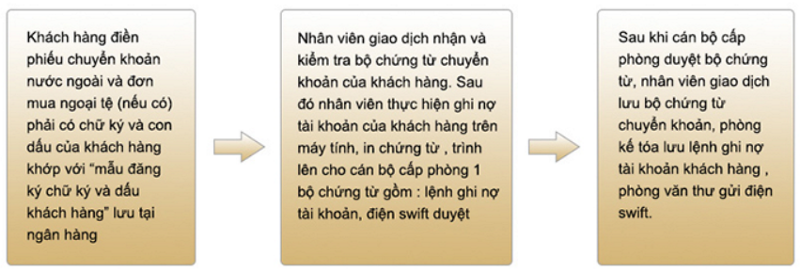

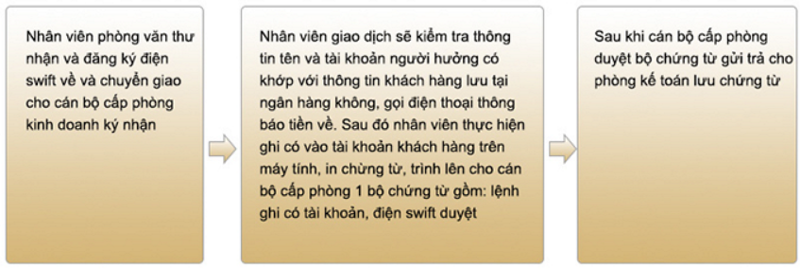

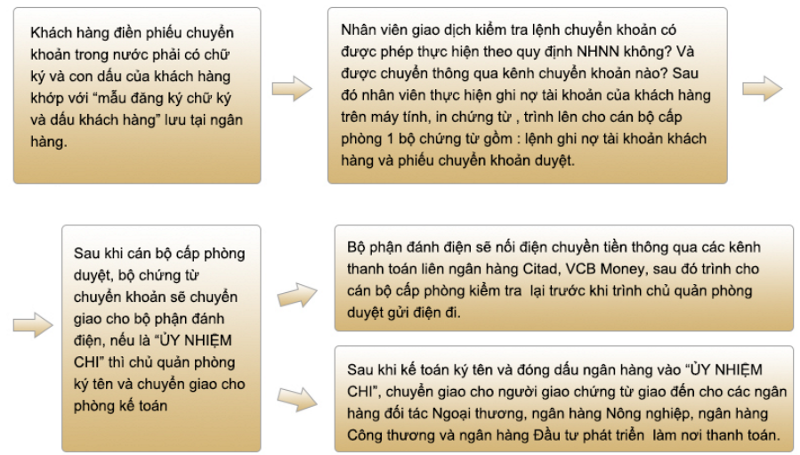

Việt Nam là quốc gia có quản lý Ngoại Hối, mọi giao dịch chuyển khoản từ Việt Nam ra nước ngoài hoặc từ nước ngoài chuyển về Việt Nam đều phải tuân thủ quy định của Ngân hàng Nhà Nước.

Ở Việt Nam thanh toán trong nước gồm có các kênh thanh toán liên ngân hàng như sau:

![]()